相続不動産、売却にかかる税金のすべて

相続不動産を売却した方、またはこれから売却する方にとっては、「いったいどの程度の税金がかかるのか?」気になるところかと思います。

この記事を読んで頂ければ、相続した不動産を売却した場合にいくらくらいの税金がかかるか?またその支払うべき税金を1円でも節税するためのテクニックを漏れなく解説していきます!

また相続不動産の売却時には税金以外にも、業者に支払う仲介手数料等の諸経費もかかってきますのでそちらも合わせてご説明していきます!

〜不動産の売却時にかかる税金とその計算方法〜

不動産を売った場合にかかる税金は基本的には

「売った金額」-「買った金額」=利益部分

に対してかかってきます。

例えば1000万円で買った不動産を1500万円で売却すると、儲かった500万円の利益部分に対して、一定の税率をかけたものを譲渡税として納めなければいけない金額となります。

譲渡税の内訳は所得税と住民税になります。この譲渡税を計算するために2ステップで見ていきましょう。

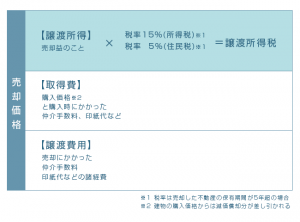

【ステップ1】儲かった利益部分を求める(譲渡所得の計算)

利益部分(譲渡所得)=「売った金額」-「買った金額」-「売却の時にかかった経費」-「特別控除額」

上記の計算式で、利益部分(譲渡所得)を計算することができます。項目ごとに順番に説明していきます。

・「売った金額(売却価格)」

これは実際に売却した金額です。また売却時に固定資産税の精算金を買主から受け取る場合がありますが、その金額もこの売却価格に含まなければなりません。

・「買った金額(取得費)」

相続不動産の場合は、被相続人が生前に購入した金額を取得費として引き継ぐことになります。土地の場合は購入金額がそのまま取得費になりますが、建物の場合には建築(購入)金額から減価償却相当額というものを差し引く必要があります。

なお、購入金額には以下のような費用を含める事ができますし、相続する際に支払った、登録免許税も含めることができます。

取得時(相続等も含む)の登録免許税・不動産取得税・印紙税

借主がいる物件を購入する際、借主を立ち退かせるために支払った立退料

土地の造成費用

- 土地購入に際する土地の測量費

- 土地購入のための建物取り壊し費用

・「特別控除額」

この控除額は後ほど詳しく解説しますが、要件に当てはまれば特別に控除が許されている税金を計算する上での特典です。主なものに自己の居住用の不動産を売却した場合には、この特別控除額が3000万円になるというものがあります。

【ステップ2】利益部分(譲渡所得)に税率を乗じて税金を求める

利益部分(譲渡所得)が求まれば、次はそこに税率を乗じますが、不動産を購入してから売却するまでの保有期間に応じて乗じる税率が異なってきます。なお、相続不動産の場合は、被相続人が購入したときから売却した時までの期間で計算する事になります。

〜不動産を購入してから5年以内の場合〜(短期譲渡)

譲渡税(所得税・住民税)=利益部分(譲渡所得)×39.63%

譲渡税の内訳は、所得税30%、復興特別所得税0.63%、住民税9%となっています。この復興特別所得税は、平成49年までかかってきます。

〜不動産を購入してから5年超の場合〜(長期所得)

譲渡税(所得税・住民税)=利益部分×20.315%

譲渡税の内訳は、所得税15%、復興特別所得税0.315%、住民税5%となっています。この復興特別所得税は、平成49年までかかってきます。

不動産売却時にかかるその他の諸経費

相続不動産を売却する際にかかってくる税金以外の諸経費としては以下のものが考えられます。

・不動産会社に支払う仲介手数料

売却価格の約3%が相場となっています。なお、不動産会社に直接買い取ってもらう場合にはこの仲介手数料はかかってきません!

・住宅ローンなどが残っている場合の抹消登記費用

住宅ローンが残っている場合には、抵当権が設定されていますので売却に際して、その抵当権を外す抹消登記を行う必要があるため、そこに関わる司法書士への報酬等がかかってきます。

・売買契約書に貼り付けする印紙代

売却が高額であれば、印紙代も高くなりますが、数千万円単位の売買であれば印紙の金額は数万円程度になります。

・建物の取り壊し費用

建物を壊してから売却する場合には、取り壊し費用がかかってきます。

売却時に支払う税金を1円でも節税する方法

・相続してから3年10か月以内に売却すべし!

相続してから(死亡日から)3年10か月以内に不動産を売却すると、「取得費加算」と「3000万円控除」という2つの特例が使える可能性があります。いずれも税額を大幅に節税できる可能性があります。

・取得費加算の特例(相続財産を譲渡した場合の取得費用の特例)

【特例を受けるための要件】

- 相続によって財産を取得した者が売却したこと

- その財産を取得した者が相続税を払ったこと

- 相続開始日から3年10か月以内に売却したこと

以上の3つの要件に当てはまれば、相続の際に納税した相続税の一部で、売却した不動産に関わる部分に相当する金額分を、売却時に税金の計算上で「取得費」に加算することができます。

支払った相続税×売却不動産の相続税評価額÷その者が取得した相続財産総額=取得費加算額

上記の計算式で計算される「取得費加算額」を、この記事の【ステップ1】儲かった利益部分を求める(譲渡所得の計算)の計算過程の「取得費」の額に加算して計算することが可能になります。

〜取得費が不明な売却〜

購入したのがかなり昔で、買った金額(取得費)がわからない場合は、原則として売却価格の5%を概算取得費として、取得費の金額を計算することになっています。例えば5000万円で売却した場合にはその5%の250万円が取得費になります。どうしても当時、購入した金額が不明な場合に、例外として昭和28年1月1日以降に購入・建築した土地や建物の場合には、5%の概算取得費は強制されません。建物の場合は「標準的な建築価額表」を、土地の場合は「市街地価格指数」を使って計算上の取得費を求めてそれを取得費とすることが可能です。

〜その他に使える特例〜

不動産を売却した際の特例は、主に自宅を売却した場合に設けられています。自宅売却時に使用できる可能性のある特例について解説します。

1)3000万円特別控除

自らの住んでいる自宅を売却した場合、利益部分(譲渡所得)から3000万円を控除額できるといった特例です。相続人が被相続人と同居していた場合や、相続で取得後、そこに移り住んだ後に売却した場合等に適用になります。

2)10年超所有軽減税率の特例

所有期間が10年を超えている、自宅を売却した場合で、かつ利益部分(譲渡所得)が3000万円を超えている場合に、その超えている部分(6000万円まで)に課税される税率が軽減されるといった特例です。上記の「3000万円特別控除」の特例と併用して適用することが可能です。その軽減税率は14.21%となり、6.105%分の税金が軽減されるとことになります。

〜税務署への申告及び納税の手順と方法〜

相続不動産を売却して納税が生じる場合には、必ずその申告手続き及び納税手続きを自ら税務署へ行う必要があります。固定資産税のように税務署の方から税金を払って下さいという通知があるわけではなく、納税者、自らが計算して申告及び納税する必要があります。

まとめ

相続した実家の建物や土地…今後、自分で住んだり家を建てたりしない、また賃貸などで活用する予定もなく、放置しているだけなら維持費や固定資産税・都市計画税がかかることを考えると思い切って売却することをオススメします。さらに、相続してから3年10か月以内に売却すべし!相続不動産を売却し、現金にすることには様々なメリットがあります。遺産として兄弟などと平等に分けやすくなるし、相続税の納税資金に充てることもできます。もちろん、「自宅の購入費用」や「子供の教育費」などにすることも可能です。ただし忘れてはいけないのが、不動産を売却する時にも税金や諸経費などの出費があることです。

えんぱ地所に出来ること

相続不動産売却のご相談を受けた時、よく聞くのが「この金額で売って税金払って、兄弟で分けたらナンボも残らんな。税金高いなー!」というお声です。そこのところもお任せ下さい。えんぱ地所では、お客様が相続不動産売却の際、いかに節税するか?ご協力、ご相談に乗らせて頂きます。

また、買取の場合の、諸経費や手数料など一切ご負担頂きません!

ぜひ合わせて、お声かけ下さい。一緒に、賢くしっかり節税しましょう!ご興味がありましたらお問い合わせ下さい。